-

appelez nous

+8619906035385 -

Envoyez-nous un email

ping@aotbattery.com

appelez nous

+8619906035385Envoyez-nous un email

ping@aotbattery.com

La Chine dispose d'abondantes ressources en lithium et d'une chaîne industrielle complète de batteries au lithium, ce qui en fait la plus grande base de production de matériaux et de batteries pour batteries au lithium au monde. Ces dernières années, en raison de la demande de véhicules à énergie nouvelle, d'électronique grand public et d'industries de stockage d'énergie, les matériaux pour batteries lithium-ion se sont développés rapidement. Les batteries lithium-ion sont principalement composées de quatre matériaux clés : le matériau d'électrode positive, le matériau d'électrode négative, le séparateur et l'électrolyte, avec des proportions de coût de 45 %, 15 %, 18 % et 10 %, respectivement.

1 . Matériau de l'électrode positive

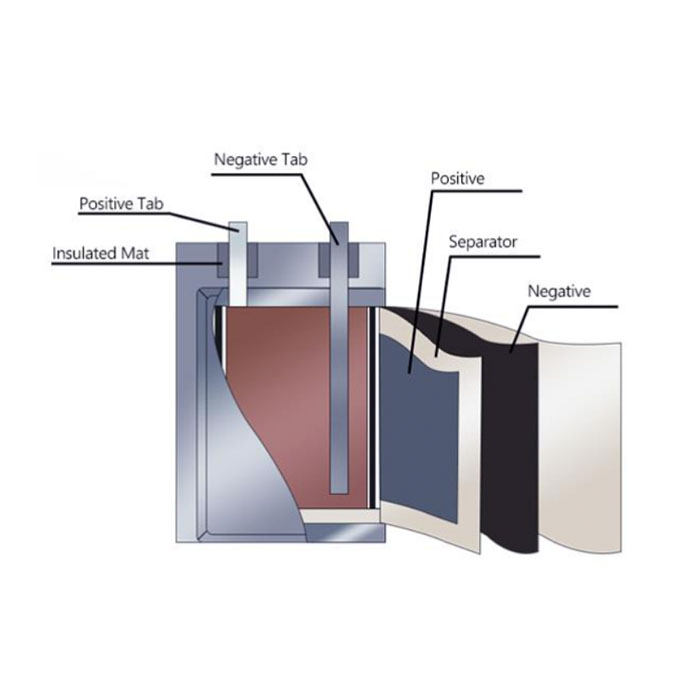

Le matériau de l'électrode positive représente la proportion la plus élevée du coût total des batteries lithium-ion, et ses performances affectent directement les indicateurs de performance de base des batteries lithium-ion, tels que la densité énergétique, la sécurité et la durée de vie. Le matériau de l'électrode positive sert de source lithium-ion et possède un potentiel d'électrode élevé, ce qui entraîne une tension en circuit ouvert élevée pour la batterie. Schéma structurel des batteries lithium-ion : Source des données : Information publique. Selon la classification des matériaux d'électrode positive, les batteries lithium-ion peuvent être divisées en voies techniques telles que l'oxyde de lithium-cobalt, l'oxyde de lithium-manganèse, le phosphate de fer lithium ( LiFePO4 ) et les matériaux ternaires. Les matériaux d'électrode positive actuels maintiennent principalement un motif parallèle de phosphate de fer et de lithium et de matériaux ternaires. L'espace d'amélioration de la densité énergétique des batteries à matériaux ternaires est beaucoup plus grand que celui des matériaux cathodiques au lithium fer phosphate, tandis que les batteries au lithium fer phosphate présentent les avantages d'un coût inférieur et d'une sécurité relative. Selon Baichuan Yingfu, la Chine devrait ajouter un total de 1,625 millions de tonnes de capacité de production de phosphate de fer et de lithium en 2023. Du point de vue de la structure du marché, la concentration de l'industrie chinoise du phosphate de fer et de lithium est relativement élevée, avec Hunan Yuneng et Defang Nanotechnology. représentant une proportion relativement élevée de la capacité de production, suivi de près par des fabricants tels que Changzhou Lithium Source, Hubei Wanrun, Rongtong High tech, Hunan Shenghua, Chongqing Terui et Guoxuan High tech Power Energy. Les matériaux ternaires font référence à des matériaux d'électrode positive composés de nickel-cobalt-manganèse ou de nickel-cobalt-aluminium, à savoir l'oxyde de nickel-cobalt-manganèse (NCM) ou l'oxyde de nickel-cobalt-aluminium ( NCA) .). Les matériaux ternaires NCM sont les principaux matériaux ternaires utilisés par les entreprises chinoises. Leurs avantages résident dans la densité énergétique : plus la teneur en nickel est élevée, plus la capacité spécifique est élevée. Ils sont largement utilisés dans les véhicules de tourisme à énergie nouvelle. En raison de son coût élevé, il est principalement utilisé dans les modèles de véhicules milieu et haut de gamme. La future production élevée de nickel dispose d’un vaste espace de marché et constitue également une direction clé pour la recherche technologique et l’industrialisation de divers fabricants de matériaux pour cathodes ternaires. Depuis 2022, plusieurs fabricants d’électrodes positives ont réalisé l’expédition de produits de série 9 et supérieurs en nickel à très haute teneur en nickel. Les trois principales capacités de production de matériaux ternaires en Chine sont Rongbai Technology, Betray et Huayou Cobalt Industry. À fin octobre 2022, la capacité de production des trois sociétés mentionnées ci-dessus était de 150 000 tonnes, 83 000 tonnes et 80 000 tonnes, soit respectivement 18,9 %, 10,5 % et 10,1 %, avec un CR3 de 39,5 %. Tianjin Bamo et Dangsheng Technology ont toutes deux une capacité de production de matériaux ternaires de 55 000 tonnes, soit 6,9 % du total, et un CR5 de 53,4 %.

2 . Matériaux d'électrodes négatives

Les matériaux d'électrode négative sont actuellement dominés par les matériaux en graphite et sont en cours de mise à niveau vers des matériaux d'électrode négative à base de silicium. Au premier semestre 2022, les expéditions de matériaux d'électrodes négatives en graphite artificiel représentaient 85 %, tandis que les électrodes négatives en graphite naturel représentaient 15 %, ce qui est fondamentalement le même que l'année précédente. Poussé par la demande sur le marché de l’électricité et du stockage d’énergie, le graphite artificiel a une meilleure consistance et recyclabilité par rapport au graphite naturel, ce qui entraîne une augmentation de la proportion de graphite artificiel. Le marché des matériaux d'électrodes négatives présente une bonne tendance et une concentration accrue, avec Betray représentant 26 %, les actions Shanshan représentant 13 %, CR3 représentant 50 % et CR6 représentant 76 %.

3 . Séparateur

Les performances du séparateur déterminent la structure de l'interface et la résistance interne des batteries au lithium, affectant directement la capacité de la batterie. La fonction principale du séparateur est de séparer les électrodes positives et négatives de la batterie, d'éviter les courts-circuits provoqués par le contact entre les deux pôles et d'avoir également pour fonction de laisser passer les ions de l'électrolyte. La proportion du processus de production de séparateurs humides en Chine est de 75,12 %, ce qui constitue le processus de production principal. Du point de vue de la structure du marché, la concentration de l'industrie chinoise des séparateurs est relativement élevée, présentant une situation de « un super et deux forts ». Les trois premiers sont Enjie Group, Xingyuan Materials et Zhongcai Technology, suivis de près par ZTE Innovation, Hebei Jinli, Henan Huiqiang et d'autres fabricants.

4 . Électrolytes

Selon les statistiques d'ETVank, en 2022, les expéditions mondiales d'électrolytes pour batteries lithium-ion ont dépassé le million de tonnes, atteignant 1,043 million de tonnes, soit une augmentation d'une année sur l'autre de 70,4 %. Le volume des expéditions d'électrolytes chinois a augmenté de 75,7 % sur un an, pour atteindre 891 000 tonnes, représentant 85,4 % du marché mondial des électrolytes. Les composants de l'électrolyte comprennent des solvants organiques, des sels de lithium et des solutés. Parmi eux, le coût des sels de lithium représente la plus grande proportion du coût total des électrolytes, soit 45 %, ce qui a un impact significatif sur le prix des électrolytes. Le coût des solvants et des additifs représente respectivement 25 % et 20 %. Du point de vue de la structure du marché des électrolytes, des changements significatifs ont eu lieu en 2022 par rapport à 2021. La position de leader de Tianci Materials dans l'industrie s'est encore stabilisée, sa part de marché passant de 28,8 % en 2021 à 35,9 % en 2022 ; La troisième position de Guotai Huarong dans l'industrie a été remplacée par BYD ; La concurrence entre Kunlun Chemical, Sinochem Blue Sky, Fanlaite et Zhuhai Saiwei est dans un état d'anxiété ; Le CR10 de l'industrie chinoise des électrolytes est passé de 84,3 % en 2021 à 88,3 % en 2022. Tianci Materials se classe premier avec un volume d'expédition de 320 000 tonnes, et les entreprises avec plus de 100 000 tonnes comprennent également New Zebang et BYD. Selon le « Livre blanc sur le développement de l'industrie chinoise des électrolytes pour batteries au lithium-ion (2023) », Yienke Tianrun, avec une expérience en matière d'investissement étranger, s'est glissée parmi les dix principales expéditions nationales d'électrolytes en 2022, remplaçant Luoyang Dasheng, l'une des dix plus grandes entreprises du pays. l'industrie en 2021. Selon les données statistiques d'EVTank dans le livre blanc, selon les plans d'expansion actuels des grandes entreprises, la capacité de production prévue des entreprises chinoises d'électrolytes dépassera 8 millions de tonnes d'ici 2025. Avec un grand nombre d'entreprises en amont dans le Si une chaîne industrielle, dont Shida Shenghua et Yongtai Technology, entre dans le domaine des électrolytes à grande échelle en 2022, la concurrence dans l'industrie des électrolytes deviendra plus intense.

tel/Whatsapp: +8619906035385

IPv6 network supported

IPv6 network supported

Scan to wechat: